| 职权编号 |

0219004 |

清单事项种类 |

行政处罚类 |

| 职权名称 |

0228004 Y对企业和个人违反规定使用、骗取有关资金的处罚 |

| 实施机构 |

审计组及其所在业务科室、法规科(审计督察科) |

| 设立依据 |

| 【行政法规】《财政违法行为处罚处分条例》(国务院令第427号,2004年11月30日通过,自2005年2月1日起施行)

第十四条 企业和个人有下列行为之一的,责令改正,调整有关会计账目,追回违反规定使用、骗取的有关资金,给予警告,没收违法所得,并处被骗取有关资金10%以上50%以下的罚款或者被违规使用有关资金10%以上30%以下的罚款;对直接负责的主管人员和其他直接责任人员处3000元以上5万元以下的罚款:

(一)以虚报、冒领等手段骗取财政资金以及政府承贷或者担保的外国政府贷款、国际金融组织贷款;

(二)挪用财政资金以及政府承贷或者担保的外国政府贷款、国际金融组织贷款;

(三)从无偿使用的财政资金以及政府承贷或者担保的外国政府贷款、国际金融组织贷款中非法获益;

(四)其他违反规定使用、骗取财政资金以及政府承贷或者担保的外国政府贷款、国际金融组织贷款的行为。

属于政府采购方面的违法行为,依照《中华人民共和国政府采购法》及有关法律、行政法规的规定处理、处罚。 |

|

| 各环节责任事项及责任科室 |

|

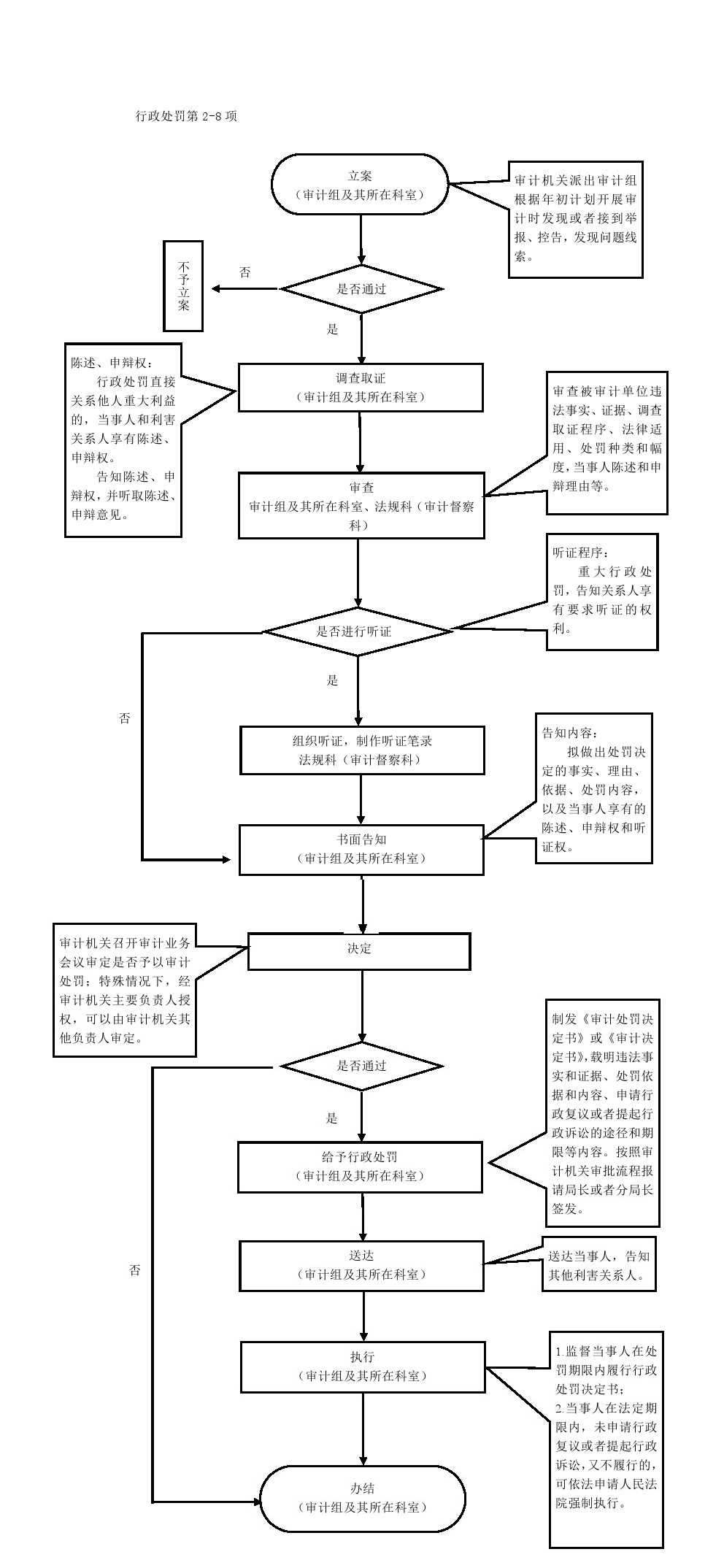

立案

|

1.立案责任:审计机关派出审计组在审计监督中,对发现或者接到举报、控告被审计企业和个人违反规定使用、骗取有关资金行为,审计组应当报告审计机关,审计机关予以审查,决定进一步核查和追责。

|

审计组及其所在业务科室

|

|

调查

|

2.调查责任:审计机关派出审计组在进一步调查过程中,要指定专人负责,与当事人有直接利害关系的应当回避。审计人员不得少于两人,允许被审计单位和有关人员申辩和陈述,并以审计组审计报告形式征求被审计单位意见。审计人员应当保守有关秘密。

|

审计组及其所在业务科室

|

|

审查

|

3.审查责任:审计机关派出审计组、审计组所在科室、审计机关法规科应当对违法事实、证据、审计程序、法律适用、处罚幅度,以及被审计单位和有关人员申辩、陈述和反馈意见等进行审核、复核、审理。

|

审计组及其所在业务科室、法规科(审计督察科)

|

|

告知

|

4.告知责任:审计机关在做出审计处罚决定前,应书面告知被审计单位和有关责任人员拟做出处罚决定的事实、理由、依据、处罚内容以及当事人享有的陈述、申辩权和听证权。

|

审计组及其所在业务科室

|

|

决定

|

5.决定责任:审计机关根据审核、复核、审理情况,召开审计业务会议审定是否予以审计处罚;特殊情况下,经审计机关主要负责人授权,可以由审计机关其他负责人审定。依法需要给予审计处罚的,应制作审计决定书,并告知申请行政复议、提起行政诉讼或者提请政府裁决的途径和期限。

|

审计业务会议

|

|

送达

|

6.送达责任:审计决定书应当7日内送达被审计单位和当事人,并自送达之日起生效。

|

审计组及其所在业务科室

|

|

执行

|

7.执行责任:审计机关应当在规定时间内检查被审计单位和当事人执行审计处罚决定情况。对当事人拒不履行审计决定又不提起行政诉讼或申请行政复议的,可依法申请法院强制执行。

|

审计组及其所在业务科室

|

|

|

8.其他法律法规规章文件规定应当履行的责任。

|

审计组及其所在业务科室

|

|

| 服务电话及监督电话 |

| 编号 |

联系电话 |

| 1 |

监督电话 |

0373-3696325 |

| 2 |

服务电话 |

0373-3696323 |

|

| 救济途径(复议、诉讼) |

自知道该具体行政行为之日起60日内向新乡市人民政府或河南省审计厅申请行政复议,或6个月内直接向人民法院提起诉讼。

|

| 办事流程图 |

|

| 附件下载 |

|

无下载信息

|