| 职权编号 |

0201015-03 |

清单事项种类 |

行政处罚类 |

| 职权名称 |

0203015-03 Y对企业提前或者延迟结账日结账的处罚 |

| 主项名称 |

0203015 Y对企业违反《企业财务会计报告条例》相关规定的处罚 |

| 实施机构 |

财政监督检查办公室、相关业务科室 |

| 设立依据 |

| 1 |

【行政法规】《企业财务会计报告条例》(国务院令第287号、2000年6月21日颁布,自2001年1月1日起执行)

第三十九条 违反本条例规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,对企业可以处3000元以上5万元以下的罚款;对直接负责的主管人员和其他直接责任人员,可以处2000元以上2万元以下的罚款;属于国家工作人员的,并依法给予行政处分或者纪律处分:

(一)随意改变会计要素的确认和计量标准的;

(二)随意改变财务会计报告的编制基础、编制依据、编制原则和方法的;

(三)提前或者延迟结账日结账的;

(四)在编制年度财务会计报告前,未按照本条例规定全面清查资产、核实债务的;

(五)拒绝财政部门和其他有关部门对财务会计报告依法进行的监督检查,或者不如实提供有关情况的。

会计人员有前款所列行为之一,情节严重的,由县级以上人民政府财政部门吊销会计从业资格证书。 |

| 2 |

【部门规章】《财政部门实施会计监督办法》(财政部令第10号、2001年2月20日颁布,颁布之日执行)

第三条 县级以上财政部门负责本行政区域的会计监督检查,并依法对违法会计行为实施行政处罚。跨行政区域行政处罚案件的管辖确定,由相关的财政部门协商解决;协商不成的,报请共同的上一级财政部门指定管辖。

上级财政部门可以直接查处下级财政部门管辖的案件,下级财政部门对于重大、疑难案件可以报请上级财政部门管辖。 |

|

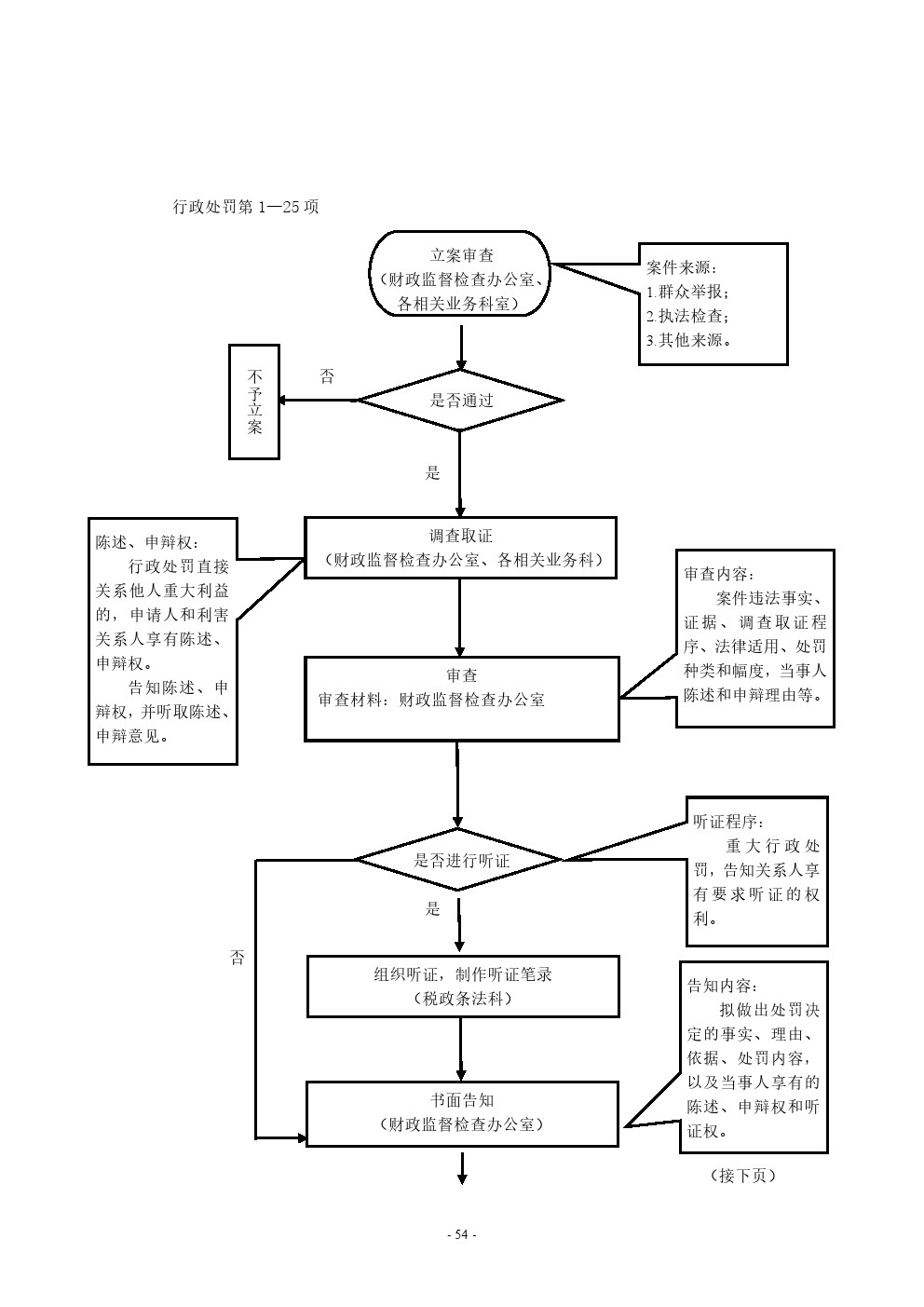

| 各环节责任事项及责任科室 |

|

检查

|

1.检查责任:在外勤检查中发现或经举报、移送此类问题的,检查人员及时、全面、客观、公正地收集与此问题相关的证据,查明事实。检查人员应依法检查,出示相关证件,允许当事人辩解陈诉。

|

财政监督检查办公室、相关业务科室

|

|

复核

|

2.复核责任:对此问题违法事实、证据、调查取证程序、处罚依据应用、当事人陈诉和申辩理由等方面进行复核审理,提出处理意见。

|

财政监督检查办公室、相关业务科室

|

|

告知

|

3.告知责任:在做出行政处罚决定前,书面告知当事人拟做出处罚决定的事实、理由、依据、处罚内容,以及当事人享有的陈诉权、申辩权和听证权。

|

财政监督检查办公室、相关业务科室

|

|

决定

|

4.决定责任:对当事人下达行政处罚决定书,明确违法事实、处罚依据和内容、申请行政复议或提起行政诉讼的途径和期限等。

|

财政监督检查办公室、相关业务科室

|

|

送达

|

5.送达责任:将行政处罚决定书按照规定期限和程序送达到当事人。

|

财政监督检查办公室、相关业务科室

|

|

执行

|

6.执行责任:监督当事人在决定的期限内,履行生效的行政处罚决定。当事人在法定期限未申请行政复议或提起行政诉讼,又不履行的,可申请人民法院强制执行。

|

财政监督检查办公室、相关业务科室

|

|

|

7.其他法律法规规章文件规定应履行的责任。

|

财政监督检查办公室、相关业务科室

|

|

| 服务电话及监督电话 |

| 编号 |

联系电话 |

| 1 |

监督电话 |

0373-3688629 |

| 2 |

服务电话 |

0373-3688627 |

|

| 救济途径(复议、诉讼) |

自知道该具体行政行为之日起60日内向同级市人民政府或上级主管部门申请行政复议,或6个月内直接向人民法院提起诉讼。

|

| 办事流程图 |

|

| 附件下载 |

|

无下载信息

|